Drejtoria e Përgjithshme e Tatimeve ka përditësuar Platformën e Informimit për 11 kategoritë e tatimpaguesve, sipas ndryshimeve të Paketës Fiskale që kanë hyrë në fuqi nga janari i këtij viti. Platforma, e hartuar me mbështetjen e BERZH përmban informacione të detajuara për 11 kategori të ndryshme tatimpaguesish. Informacionet përfshijnë të gjitha hapat e ciklit të jetës së një biznesi nga regjistrimi, deklarimi, pagesat e detyrimeve, si dhe të drejtat e detyrimet e tjera lidhur me administratën tatimore dhe janë përshtatur sipas legjislacionit në fuqi.

Bizneset e vogla

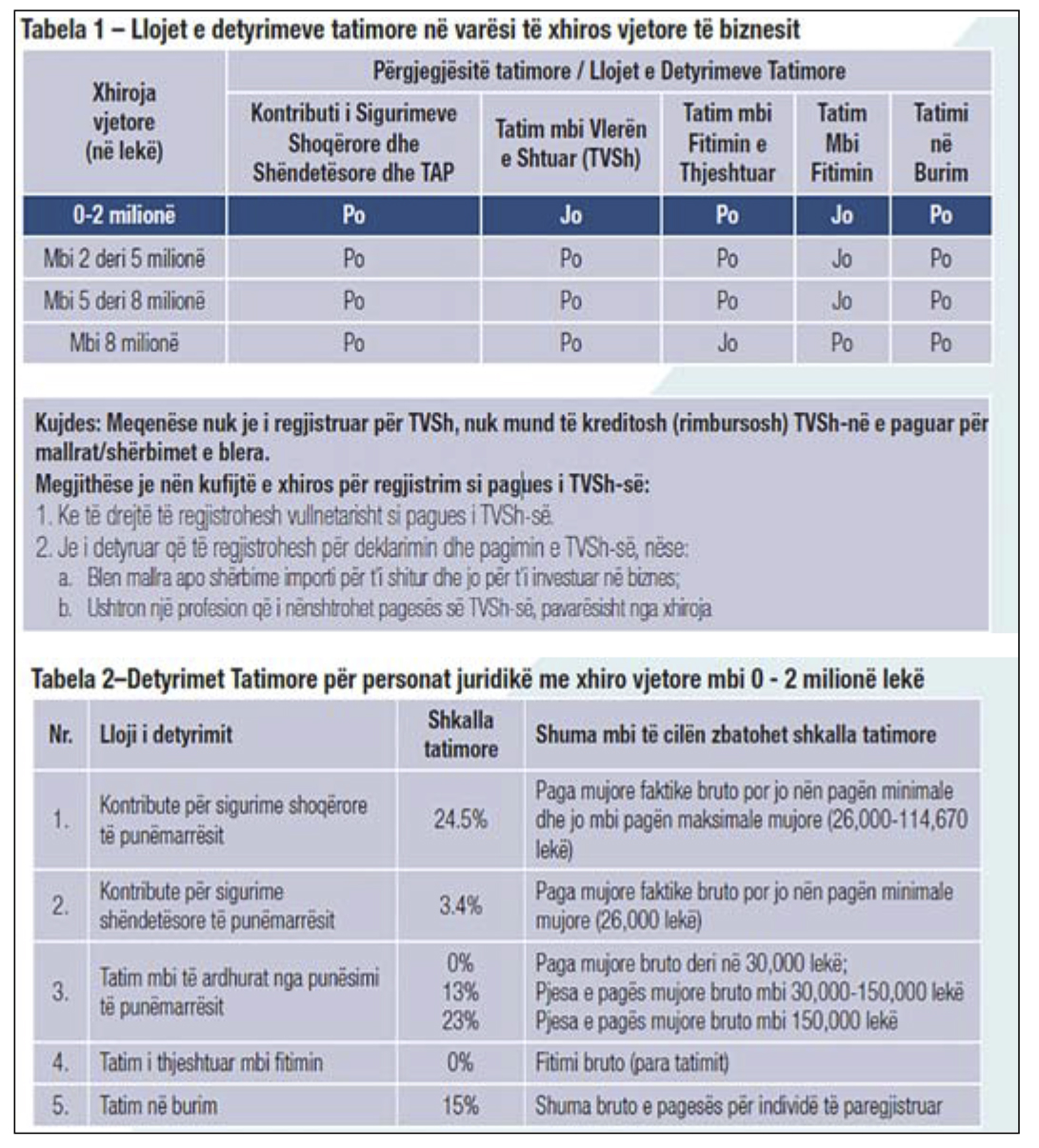

Nëse një person juridik ka një xhiro vjetore të biznesit nga 0 deri në 2 milionë lekë, ai nuk është subjekt i TVSH-së (përveç kur blen mallra ose shërbime importi për t’i shitur, ose ushtron profesion që i nënshtrohet TVSH-së, pavarësisht xhiros) dhe Tatimit mbi Fitimin, por ka detyrime për të deklaruar dhe paguar kontributet e sigurimeve shoqërore dhe shëndetësore, tatimin mbi të ardhurat nga punësimi dhe tatimin në burim (nëse i ka si përgjegjësi tatimore) si dhe ka detyrimin për të deklaruar Tatimin e Thjeshtuar mbi Fitimin. Për këtë kategori, Tatimi i Thjeshtuar mbi Fitimin është me shkallë 0%.

Kontributet

Sipas ligjit në fuqi, deklarimi i të punësuarve dhe të larguarve nga puna dhe i pagave të tyre deklarohen në llogarinë elektronike 1 ditë para marrjes në punë dhe brenda 10 ditëve nga data e largimit nga puna. Për biznesin njihen si shpenzime të zbritshme vetëm pagat që paguhen nëpërmjet sistemit bankar.

Detyrimet tatimore që duhen paguar

Shuma e detyrimeve tatimore llogaritet duke shumëzuar shumën (bazën) mbi të cilën llogaritet tatimi me shkallën tatimore të caktuar për secilin lloj të tatimit. Kontribute për sigurime shoqërore të punëmarrësit 24.5% për paga mujore faktike bruto, por jo nën pagën minimale dhe jo mbi pagën maksimale mujore (26,000-114,670 lekë). Kontribute për sigurime shëndetësore të punëmarrësit 3.4% e pagës mujore faktike bruto, por jo nën pagën minimale mujore 26,000 lekë. Tatim në burim 15%. Shuma bruto e pagesës për individë të paregjistruar. Ndryshimet e deklaratave tatimore për gabime ose pasaktësi bëhen nëse nuk kanë kaluar më shumë se 36 muaj nga deklarimi fillestar dhe nuk je kontrolluar nga administrata tatimore gjatë kësaj kohe dhe kur biznesi është kontrolluar nga tatimet, por deklaron një detyrim tatimor më të madh se sa kontrolli.

Detyrimet mund të paguhen edhe me këste nëse:

a. Je në vështirësi financiare.

b. Lidh një marrëveshje për kushtet e pagesës me këste me DRT.

c. Parapaguan 20% të detyrimit.

d. Garanton mbylljen e detyrimeve brenda muajit dhjetor të vitit pasardhës, në të kundërt marrëveshja nuk pranohet, ose kërkohet të vendosësh garanci bankare.

Kujdes: Marrëveshja e pagesës me këste mund të prishet në çdo kohë nëse:

1. Pagesat nuk bëhen në përputhje me marrëveshjen.

2. Nuk paguan detyrimet e reja që lindin pas marrëveshjes.

Rimbursimet ose kompensimet e detyrimeve tatimore bëhen duke:

a. U kompensuar automatikisht nga sistemi informatik tatimor, për çdo detyrim tatimor të paguar tepër, brenda të njëjtit lloj detyrimi, përveç detyrimit të kontributeve të sigurimeve.

b. Kërkuar kthimin e parave për shumat e detyrimeve tatimore të paguara më tepër.

c. E lënë pagesën e bërë tepër për llogari të detyrimeve të ardhshme.

d. I kërkuar administratës tatimore kalimin e detyrimeve të paguara tepër për llogari të detyrimeve të tjera, përveç mbipagesës së kontributeve për sigurimet.

Gjobat dhe kamatëvonesat

a. Vendosen për deklarime dhe pagesa të detyrimeve tatimore përtej afateve ligjore.

b. Aplikohen edhe për fshehje të detyrimit, moslëshim të faturave të shitjes dhe/ose kuponit tatimor, mosdeklarim të pagës reale, plotësim të gabuar të deklaratave tatimore, mosinstalimin dhe mosmirëmbajtjen e pajisjeve fiskale, mosdeklarim të punonjësve, mosmbajtje të dokumenteve tatimore/kontabël, etj..

c. Zbatohen të dyja së bashku, por kamatëvonesat fillojnë nga afati i pagesës dhe ndërpriten në datën e pagesës së detyrimit.

d. Ndërsa gjobat mund të ankimohen, kamatëvonesat jo.