Ornela MANJANI

“Të ardhura pa kontrata, qira pa emra, tatime të papaguara”, këto javë vetëm disa nga shkeljet financiare të gjetura nga Kontrolli i Lartë i Shtetit në klubin e futbollit “Vllaznia”. Raporti i plotë i auditimit të KLSH-së në klubin më të vjetër shqiptar, zbardhet i plotë sot në GSH.al.

“Për periudhën objekt auditimi rezultoi se përzgjedhja e lojtarëve dhe numri i përcaktuar në ekipin e parë nuk është bërë sipas Rregullores së Federatës së Futbollit neni13/pika 10, pasi për sezonin 2014-2015 janë paguar gjithsej 35 lojtarë të grumbulluar në shumën prej 31,760,000 lekë dhe për sezonin 2015 -2016 janë paguar 32 lojtarë në shumën prej 27,790,000 lekë, nga 25 lojtarë të federuar nga FSHF. Gjithashtu përzgjedhja e lojtarë të ekipit të parë nuk është kryer nga ndonjë bord profesionist në zbatim të kërkesave të rregullores së FSHF”, thuhet mes të tjerash në këtë raport që po publikohet në GSH.al.

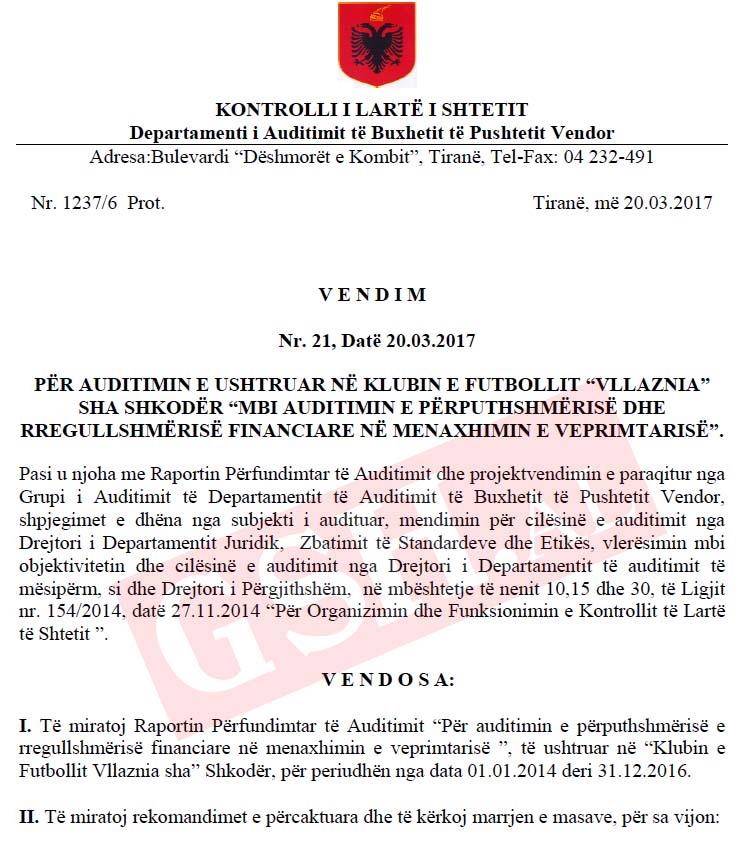

KONTROLLI I LARTË I SHTETIT

Departamenti i Auditimit të Buxhetit të Pushtetit Vendor

Adresa:Bulevardi “Dëshmorët e Kombit”, Tiranë, Tel-Fax: 04 232-491

Nr. 1237/6 Prot. Tiranë, më 20.03.2017

V E N D I M

Nr. 21, Datë 20.03.2017

PËR AUDITIMIN E USHTRUAR NË KLUBIN E FUTBOLLIT “VLLAZNIA” SHA SHKODËR “MBI AUDITIMIN E PËRPUTHSHMËRISË DHE RREGULLSHMËRISË FINANCIARE NË MENAXHIMIN E VEPRIMTARISË”.

Pasi u njoha me Raportin Përfundimtar të Auditimit dhe projektvendimin e paraqitur nga Grupi i Auditimit të Departamentit të Auditimit të Buxhetit të Pushtetit Vendor, shpjegimet e dhëna nga subjekti i audituar, mendimin për cilësinë e auditimit nga Drejtori i Departamentit Juridik, Zbatimit të Standardeve dhe Etikës, vlerësimin mbi objektivitetin dhe cilësinë e auditimit nga Drejtori i Departamentit të auditimit të mësipërm, si dhe Drejtori i Përgjithshëm, në mbështetje të nenit 10,15 dhe 30, të Ligjit nr. 154/2014, datë 27.11.2014 “Për Organizimin dhe Funksionimin e Kontrollit të Lartë të Shtetit ”.

V E N D O S A:

- Të miratoj Raportin Përfundimtar të Auditimit “Për auditimin e përputhshmërisë e rregullshmërisë financiare në menaxhimin e veprimtarisë ”, të ushtruar në “Klubin e Futbollit Vllaznia sha” Shkodër, për periudhën nga data 01.01.2014 deri 31.12.2016.

- Të miratoj rekomandimet e përcaktuara dhe të kërkoj marrjen e masave, për sa vijon:

- MASA ORGANIZATIVE:

1.Gjetje nga auditimi: Projekt buxheti për zhvillimin e aktivitetit të Klubit të Futbollit “Vllaznia” për 3 vitet 2014, 2015 dhe 2016, nuk është hartuar në përputhje me kërkesat e Ligjit nr. 9901, datë 14.04.2008 “Për tregtarët dhe shoqëritë tregtare”, dhe Ligjit nr. 7926, datë 20.04.1995 “Për transformimin e ndërmarrjeve shtetërore në shoqëritë tregtare”, i ndryshuar, si dhe nuk reflekton në përmbajtje objektivat dhe politikat strategjike të shoqërisë, për realizimin e veprimtarisë sportive në fushën e futbollit. 2

Gjithashtu për vitet 2014, 2015 dhe 2016 projekt buxhetet nuk janë të miratuara në Këshillin Bashkiak (Asamble) sipas zërave të shpenzimeve, pra të detajuara për paga e sigurime shoqërore e shëndetësore, për shpenzime operative, investime në zbatim të kërkesave të ligjit nr.9901, datë 14.04.2008 “Për tregtarët dhe shoqëritë tregtare”.

Shoqëria nuk ka ndonjë rregullim të brendshëm për përgatitjen e programeve ekonomike-financiare, ku të përcaktohej mënyra e programimit të shpenzimeve në funksion të realizimit të objektivave të shoqërisë, afatet e përgatitjes së tyre, afatet e miratimit të programeve financiare si në Këshillin Mbikëqyrës dhe në Asamble, mungesë që është shoqëruar me pasaktësi dhe vonesa në procesin e programimit buxhetor. Kjo situatë ngarkon me përgjegjësi ish titullarët, titullarin aktual dhe Këshillat Mbikëqyrëse, të cilat nuk kanë ushtruar funksionet e mbikëqyrjes së shoqërisë (Trajtuar më hollësisht në faqen 20- 27, 35 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Nga Këshilli Mbikëqyrës, të merren masa që procesi i hartimit të projekt programeve ekonomiko – financiare të mos jetë një proces formal, dhe të realizohet në funksion të plotësimit të objektivave strategjikë dhe vjetor të Klubit Vllaznia sha. Programimi i saktë sipas burimeve të të ardhurave dhe shpenzimeve të shoqërohet me relacionet përkatëse për tu miratuar në Këshillin Mbikëqyrës brenda afateve të përcaktuara në bazën rregullative.

Brenda muajit Prill 2017

- Gjetje nga auditimi: Në shoqëri nuk gjendet e hartuar një rregullore e brendshme funksionimi në përputhje me kërkesat e Ligjit nr. 10296, datë 08.07.2010 “Për menaxhimin financiar dhe kontrollin”, ku të bëhet organizimi i burimeve në dispozicion, caktimi i përgjegjësive, përcaktimi i pavarësisë, ndarje detyrash, linja e raportimit dhe llogaridhënies, si dhe sistemet e kontrollit të brendshëm.

Për periudhën objekt auditimi struktura, organika dhe niveli i pagave për personelin teknik dhe administrativ i shoqërisë, është miratuar në Këshillin Mbikëqyrës dhe jo në Këshillin Bashkiak, veprim i realizuar me inisiativë të ish administratorëve dhe administratorit aktual, veprim që bie në kundërshtim me nenin 2, të Ligjit nr. 10405, datë 24.03.2011 “Për kopetencat për caktimin e pagave dhe të shërbimeve në RSh”.

Në Klubin e Futbollit Vllaznia Shkodër sha nuk ka një kuptim të qartë të menaxhimit të riskut, mungon strategjia e riskut dhe regjistri i riskut sipas nenit 21 të ligjit nr. 10296 datë 08.07.2010 “Për menaxhimin financiar dhe kontrollin”. Nuk u evidentua gjurmë shkresore për bashkëpunimin me menaxherët e tjerë të shoqërisë për krijimin e regjistrit të riskut. Mungesa e regjistrit të riskut në shoqëri e bën të pa mundur regjistrimin e raportimeve dhe masat e marra për parandalimin e mashtrimeve dhe të parregullsive. (Trajtuar më hollësisht në faqen 36-39, 70-71 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Të merren masa të menjëhershme për miratimin e një rregulloreje funksionimi të shoqërisë ku të bëhet organizimi i burimeve në dispozicion, caktimi i përgjegjësive, ndarja e detyrave si dhe linja e raportimit dhe llogaridhënies, sipas një sistemi efektiv kontrolli vertikal dhe horizontal.

-Struktura dhe masa e shpërblimit të pagave të miratohet në Këshillin Bashkiak. 3

-Shoqëria të marrë masa që të hartojë regjistrin e riskut në mënyrë që të identifikohen risqet që kërcënojnë realizimin e objektivave.

Brenda muajit Prill 2017

- Gjetjet nga auditimi: Për 3 vitet 2014, 2015, 2016 lojtarët e ekipit të parë të Klubit të Futbollit Vllaznia, së bashku me stafin sportiv të përbërë nga trajnerë dhe mjekë janë trajtuar për aktivitetin që kryejnë me kontrata shërbimi dhe për to nuk janë llogaritur dhe derdhur kontributet e sigurimeve shoqërore e shëndetësore, në zbatim të ligjit nr. 7703, datë 11.05.1993 “Për sigurimet shoqërore në RSH ”, i ndryshuar, me një efekt negativ në skemën e sigurimeve shoqërore në shumën 35,652,852 lekë. Nga auditimi rezulton se dhe 15% i tatimit në burim në shumën 23,192,366 lekë i mbajtur sipas kontratave të lidhura me lojtarët dhe stafin sportiv, nuk është kontabilizuar dhe nuk është derdhur në Degën e Tatimeve Shkodër në zbatim të Ligjit nr. 9920, datë 19.05.2008 “Për procedurat tatimore në Republikën e Shqipërisë ”, i ndryshuar dhe të nenit 33 të ligjit nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat”, i ndryshuar. U konstatua se formati i kontratave të lidhura është në kundërshtim me kërkesat e nenit nr. 36 të Rregullores së Federatës Shqiptare të Futbollit. (Trajtuar më hollësisht në faqen 37-38 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Nga shoqëria të merren masa të menjëhershme që për aktivitetin që kryejnë lojtarët e futbollit të ekipit të parë dhe për të gjithë stafin sportiv të skuadrës për lidhjen e kontratave të punës të lojtarëve si dhe përfshirjen e tyre në skemën e sigurimeve shoqërore në zbatim të Ligjit nr. 7961, datë 12.07.1995 “Kodi i punës në Republikën e Shqipërisë”, i ndryshuar, të ligjit nr. 7703, datë 11.05.1993 “Për sigurimet shoqërore në RSH ”, i ndryshuar.

-Kontratat e lojtarëve të ekipit të parë të plotësohen sipas kërkesave të nenit nr. 36 të Rregullores së Federatës Shqiptare të Futbollit.

Menjëherë

- Gjetjet e auditimit: Për periudhën objekt auditimi rezultoi se përzgjedhja e lojtarëve dhe numri i përcaktuar në ekipin e parë nuk është bërë sipas Rregullores së Federatës së Futbollit neni13/pika 10, pasi për sezonin 2014-2015 janë paguar gjithsej 35 lojtarë të grumbulluar në shumën prej 31,760,000 lekë dhe për sezonin 2015 -2016 janë paguar 32 lojtarë në shumën prej 27,790,000 lekë, nga 25 lojtarë të federuar nga FSHF. Gjithashtu përzgjedhja e lojtarë të ekipit të parë nuk është kryer nga ndonjë bord profesionist në zbatim të kërkesave të rregullores së FSHF. Referuar kontratave të lidhura me lojtarë të Klubit të Futbollit Vllaznia e konkretisht pikës VII të saj- Kujdesi shëndetësor, lojtari është i detyruar që me shpenzimet e veta të mbulojë sigurimin shëndetësor por nuk është kërkuar dokumentimi i mbulimit të këtij shpenzimi sipas afateve të kontratës nga kompani sigurimesh, (Trajtuar më hollësisht në faqen 38 të Raportit Përfundimtar të Auditimit). 4

Për sa më sipër rekomandojmë:

-Shoqëria të marrë masa që përzgjedhja e lojtarëve të ekipit të parë të bëhet sipas kërkesave të Rregullores së Federatës së Futbollit, pasi të dokumentohet me një raport teknik të përpiluar nga specialistë të fushës në përbërje të bordit të përzgjedhjes së lojtarëve, raport që duhet të miratohet në Këshillin Mbikëqyrës.

-Kontrata duhet të shprehet qartë për mënyrën jo vetëm të financimit të sigurimit shëndetësor apo të jetës por edhe dokumentimi i këtij shpenzimi.

Menjëherë

- Gjetjet nga auditimi: Referuar pasqyrave financiare rezulton se Këshilli Bashkiak me Vendimin nr. 68, datë 28.12.2011 ka bërë vlerësimin e logos së Klubit të Futbollit në vlerën 63,900,000 lekë, vlerë që nuk është regjistruar në kapitalin e shoqërisë , sipas kërkesave të të ligjit nr. 9228, datë 29.04.2004 “Për kontabilitetin dhe pasqyrat financiare”, i ndryshuar neni 9 dhe 10 dhe me nenin 22 të ligjit nr. 9773, datë 03.05.2007 “Për Qendrën Kombëtare të Regjistrimit”, i ndryshuar. Sipas të dhënave të pasqyrave financiare rezulton se shoqëria ka pasur një humbje neto në vitin 2015 në shumën prej 72,597,202 lekë dhe për vitin 2014 në shumën prej 55,636,630 lekë. Përpilimi i pasqyrave financiare të paraqitura nga ekspertja kontabël ka mangësi të theksuara formale në paraqitjen e llogarive (Trajtuar më hollësisht në faqen 46-47 të Raportit Përfundimtar të Auditimit).

Për sa më sipër rekomandojmë:

-Shoqëria të marrë masa që të pasqyrojë në kontabilitet dhe pasqyrat financiare, vlerën e logos së Klubit të Futbollit në shumën prej 63,900,000 lekë, në zbatim të ligjit nr. 9228, datë 29.04.2004 “Për kontabilitetin dhe pasqyrat financiare”.

-Nga drejtimi të bëhet një analizë e kujdesshme e niveleve të larta të humbjes dhe të merren masa për përmirësimin e gjendjes financiare, analizë që duhet të shoqërojë miratimin e rezultatit financiar në Këshillin Bashkiak (Asamble).

Brenda muajit Maj 2017

- Gjetje nga auditimi: Nga auditimi rezulton se aktivitetin shoqëria e kryen në ndërtesën e Bashkisë ku rezulton se ka në përdorim një ambient pa urdhër nga Bashkia dhe një fushë futbolli. Shoqëria përdor si magazinë një ambient pa kontratë dhe pa qira e cila nuk garanton sigurinë e magazinimit në zbatim të kërkesave të Udhëzimit të Ministrisë së Financave nr. 30, datë 27.12.2011 “Për menaxhimin e aktiveve në njësitë e sektorit publik”, pika 2 (Trajtuar më hollësisht në faqen 47 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Shoqëria të lidhë kontratë apo marrëveshje me Bashkinë Shkodër duke përcaktuar dhe statusin juridik të ambientit që ka në përdorim dhe të fushës së futbollit. Gjithashtu në bashkëpunim me Bashkinë Shkodër të merren masa për përmirësimin e ambienteve të magazinimit. 5

Menjëherë

- Gjetje nga auditimi: Nga auditimi rezulton se janë kryer arkëtime nga Federata Shqiptare e Futbollit në shumën prej 7,000,000 lekë në vitin 2014 dhe në shumën prej 15,500 euro në vitin 2016, pa kontratë të lidhur në shoqëri dhe e deklaruar si e ardhur në shoqëri, në kundërshtim me nenin 2 të ligjit nr. 10296, date 08.07.2010 “Për menaxhimin financiar dhe kontrollin”, dhe pika 57 e Udhëzimit Ministrit Financave nr. 30, datë 27.12.2011 “Për menaxhimin e aktiveve në njësitë e sektorit publik” (Trajtuar më hollësisht në faqen 27-29 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Shoqëria të marrë masa për një trajtim financiar të kujdesshëm të arkëtimeve të kryera nga Federata Shqiptare e Futbollit, përmes dokumentimit të të ardhurës së përfituar dhe specifikim të destinacionit të përdorimit të hyrjeve në para, në zbatim të kërkesave të ligjit nr. 10296, datë 08.07.2010 “Për menaxhimin financiar dhe kontrollin”, neni 2 dhe Udhëzimin e Ministrisë Financave nr.30, datë 27.12.2011 “Për menaxhimin e aktiveve në njësitë e sektorit publik ”, pika 57.

Menjëherë

- Gjetje nga auditimi. Nga auditimi i veprimtarisë së Këshillit Mbikëqyrës së Klubit të Futbollit “ Vllaznia ”, sha dhe i dokumentimit të veprimtarisë së KM rezultuan se hartimi i procesverbaleve prej KM, paraqiten me mangësi në drejtim të nënshkrimit të pjesëmarrësve në mbledhje dhe të mos regjistrimit të tyre në regjistrin e vendimeve të KM dhe në zyrën e protokollit të shoqërisë, në kundërshtim me nenet 16 dhe 17 të ligjit nr. 8480, datë 27.5.1999 “Për funksionimin e organeve kolegjiale të administratës shtetërore dhe enteve publike” (Trajtuar më hollësisht në faqen 16-18 të Raportit Përfundimtar të Auditimit).

Për sa më sipër rekomandojmë:

Të meren masa nga shoqëria për nënshkrimin e procesverbaleve nga Këshilli Mbikëqyrës dhe të evidentojë pasqyrimin e tyre në regjistrin e vendimeve dhe të sekretohen nga zyra e protokollit të Klubit të Futbollit Vllaznia sha sipas dispozitave ligjore.

Në mbledhjen më të afërt të Këshillit Mbikqyrës

- Gjetje nga auditimi: Nga auditimi i kontratave të qirasë për ambjente për lojtarë jo rezident në Shkodër, rezultuan se këto kontrata janë hartuar në shkelje të dispozitave të ligjit nr.7850, datë 29.07.1994 “ Kodit Civil të RSH”, objekti është i paqartë pasi mungojë emrat e përdoruesve të ambjenteve të marra me qira, afatet kohore të përdorimit si dhe në mungesë të çertifikatës së pronësisë. Vlera e kontratave është e pa miratuar në Këshillin Mbikëqyrës (Trajtuar më hollësisht në faqen 21-25,31-33 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Shoqëria duhet të përcaktojë sipas listës së lojtarëve, kohës së qëndrimit në sezon ndeshje numrin e kontratave për qira banese, afatin kohor, personin që do ta përdorë, çertifikatën e pronësisë, në zbatim të kërkesave ligjore në fuqi.

Brenda muajit Mars 2017

B.SHPENZIME ME IMPAKT NEGATIV PËR BUXHETIN E SHOQËRISË.

- Gjetje nga Auditimi: Për vitin 2014, 2015, 2016 lojtarët e ekipit të parë të Klubit të

Futbollit Vllaznia, së bashku me stafin sportiv të përbërë nga trajnerë dhe mjekë janë trajtuar për aktivitetin që kryejnë me kontrata shërbimi dhe 15% i tatimit në burim në shumën prej 23,192,366 lekë i mbajtur sipas kontratave të lidhura me lojtarët dhe stafin sportiv, nuk është kontabilizuar dhe nuk është derdhur në Degën e Tatimeve Shkodër në zbatim të Ligjit nr.9920, datë 19.05.2008 “Për procedurat tatimore në Republikën e Shqipërisë ”, i ndryshuar dhe të Ligjit nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat ”, i ndryshuar.( Trajtuar më hollësisht në faqen 37-38 të Raportit Përfundimtar të Auditimit).

Për sa më sipër rekomandojmë:

–Shoqëria të kontabilizojë dhe të marë masa që detyrimi në shumën prej 23,192,366 lekë, për tatimin nga të ardhurat nga punësimi i mbajtur në masën prej 15% për lojtarët e ekipit të parë për periudhën objekt auditimi, referuar kontratave të lojtarëve të derdhet në Degën e Tatimeve Shkodër.

Menjëherë

- Gjetje nga Auditimi: Nga auditimi i veprimeve me bankën për periudhën objekt auditimi rezulton se janë kryer pagesa pa kryer procedura tenderimi në shkelje të ligjit nr.9643, datë 20.2006 “Për prokurimet publike”, i ndryshuar, për blerje karbuarnti në vlerë 1,371,145 lekë, në akomodim sportistash në vlerën prej 8,403,170 lekë, në shpenzime transporti në vlerën 4,225,800 lekë dhe shpenzime ushqimi për sportistash në shumën prej 5,555,700 lekë. (Trajtuar më hollësisht në faqen 48-66 të Raportit Përfundimtar të Auditimit)

Për sa më sipër rekomandojmë:

-Shoqëria të marra masa që në vijimësi të gjitha procedurat e blerjeve për mallra/shërbime të realizohen përmes procedurave të prokurimit publik, duke synuar edhe një efektivitet të shtuar në realizimin e këtyre blerjeve. Të ketë nivele tavan shpenzimesh të miratuara nga Këshilli Mbikëqyrës, sidomos lidhur me shpenzimet e akomodimit, ushqimi për sportistat, shpenzimet e transportit për të mbajtur nivele të kontrolluara të shpenzimeve por duke mos dëmtuar trajtimin të këtyre sportistëve.

Brenda muajit Prill 2017

C.TË TJERA

C.1 Për dërgimin e rezultateve të auditimit Shoqatës “I R Sh ”.

-Nisur nga ankesa e dërguara në Kontrollin e Lartë të Shtetit, nga Shoqata “I R,Sh ”, në datën 16.11.2016 dhe në datë 27.01.2017 për marrje informacioni në lidhje me auditimin 7

e kryer në Klubin e Futbollit “Vllaznia”, një kopje e Raportit Përfundimtar të Auditimit së bashku me shkresën shoqëruese t’i dërgohet për informim kësaj shoqate.

C.2 Për dërgimin e rezultateve të auditimit Këshillit Bashkiak Shkodër deh këshillit Mbikëqyrës Futbollit Vllaznia sha, Shkodër.

-Kontrolli i Lartë i Shtetit t’í dërgojë Këshillit Mbikëqyrës të Klubit të Futbollit Vllaznia sha dhe Këshillit Bashkiak Shkodër, kopje të Raportit Përfundimtar të Auditimit së bashku me shkresën shoqëruese për tu njohur me problematikat e dala nga auditimi dhe marrjen e masave në lidhje me gjetjet dhe rekomandimet e propozuara nga Kontrolli i Lartë të Shtetit.

C.3 Për shkeljet e konstatuar dhe trajtuar rast pas rasti në Raportin Përfundimtar të Auditimit, bazuar në nenin 154 pika 1, shkronja f dhe i, nenin 158 pika 7 të ligjit nr. 9901, datë 14.04.2008 “Për tregtarët dhe shoqëritë tregtare”; nenin 37 të ligjit nr. 7961, datë 12.07.1995 “Për Kodin e Punës në R.SH” i ndryshuar dhe neni 9 i kontratës individuale të punësimit , i rekomandojmë Drejtorit të Shoqërisë (Administratorit) dhe Këshillit Mbikëqyrës, të analizojë përgjegjësitë dhe ndaj personave përkatës në raport me shkeljet e konstatuara të marrë masat e nevojshme disiplinore.

Për eleminimin e mangësive dhe përmirësimin e punës për të ardhmen Administratori i shoqërisë të hartojë plan veprimin me persona përgjegjës dhe me afate konkrete.

Me ndjekjen dhe kontrollin e zbatimit të detyrave dhe masave të përcaktuara në këtë vendim ngarkohet Departamenti i Auditimit të Buxhetit të Pushtetit Vendor dhe Drejtoria Juridike, Sigurimit të Cilësisë dhe Zbatimit të Standardeve.

Bujar LESKAJ

KRYETAR